Battery Beats Dezember 2025: Erlöse von stand-alone Batteriespeichern (BESS)

Jahrestief der Batteriespeichererlöse im Dezember

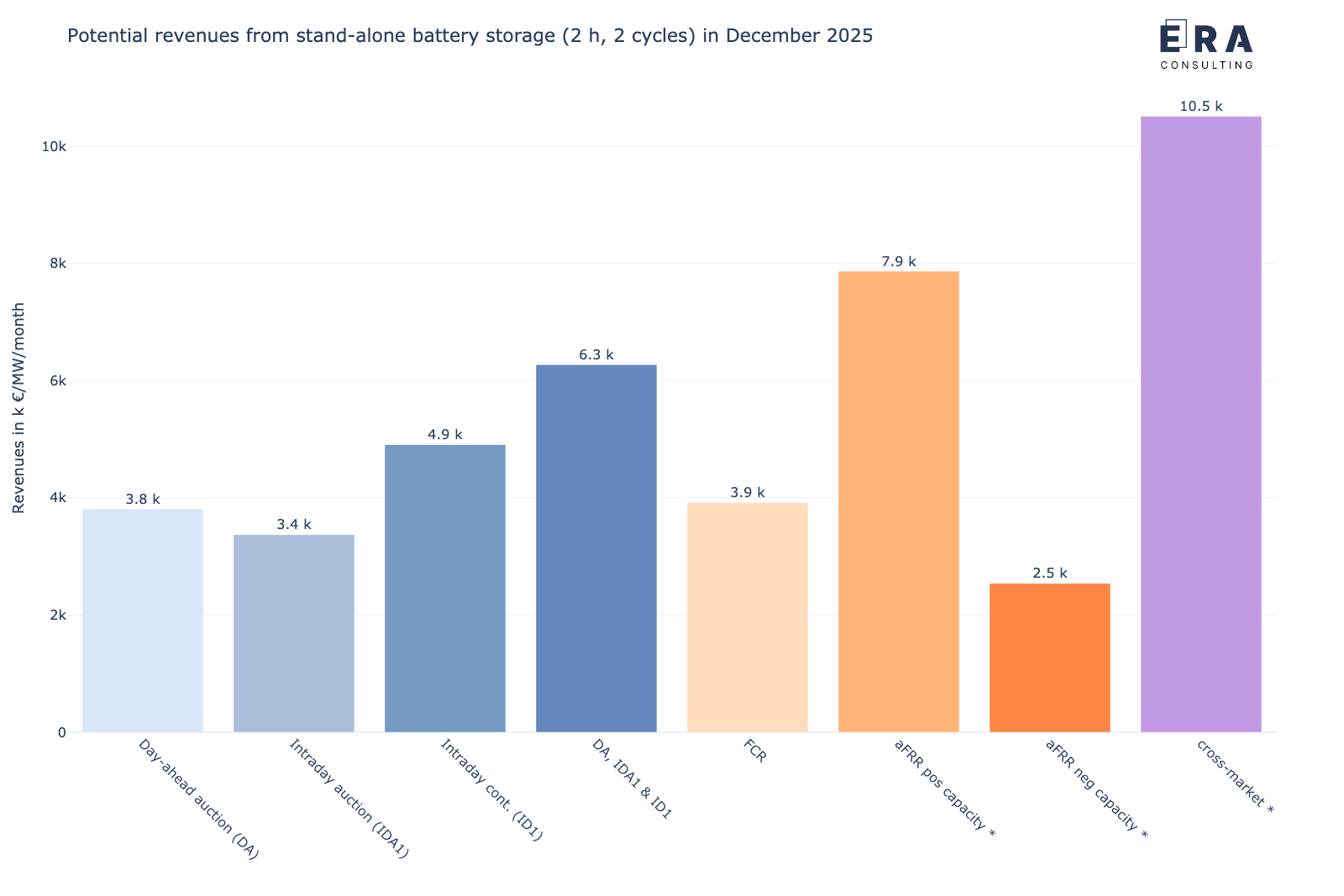

Abbildung 1: Berechnungsergebnisse zu den möglichen Erlösen (backtesting) eines 1 MW/2 MWh Batteriespeichers an den deutschen Strommärkten im Dezember 2025 (Annahmen und Einschränkungen zu den Berechnungen können hier nachgelesen werden) [* durchschnittliche Leistungspreise]

Nach bereits relativ niedrigen Erlöspotenziale für stand-alone Batteriespeicher im November fielen sie im Dezember auf den niedrigsten Stand in 2025. Wie die Berechnung mit unserem Optimierungsmodell basierend auf den Preisen in den verschiedenen Strommärkten zeigt, hätte ein Batteriespeicher (1 MW/2 MWh) bei einer cross-market Optimierung und durchschnittlichen Leistungspreisen fast 11 k € erlösen können.

Die dargestellten Erlöse bilden die theoretischen Potenziale unter perfekter Voraussicht über jeweils einen Tag ab und stellen damit eine Maximalabschätzung für die betrachteten Märkte dar. Erlöse aus financial trading und Aktivierungen im aFRR-Markt bzw. eine Teilnahme am Regelarbeitsmarkt wurden jedoch nicht mitbetrachtet und stellen weitere Erlösoptionen dar.

Anders als im Oktober und November zeigt sich im Dezember, dass die höchsten Erlöse innerhalb der Großhandelsplätze über den kontinuierlichen Intradayhandel erzielt werden konnten und nicht im Day-Ahead-Markt. Gleichzeitig setzte sich im Dezember der Trend der letzten Monate fort, dass über den aFRR-Leistungsmarkt insgesamt die höchsten Erlöse für stand-alone Batteriespeicher in Einzelmärkten erzielt werden konnten. Im Detail zeigt sich, dass die Erlöspotenziale im positiven aFRR-Leistungsmarkt sehr deutlich über denen im negativen aFRR-Leistungsmarkt lagen, der noch hinter dem Erlöspotenzial im FCR-Markt lag.

Cross-market-Erlöse in den letzten 13 Monate im Überblick

![Potenzielle Erlöse der cross-market-Strategie von Dezember 2024 bis Dezember 2025, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/288c90ed-eea9-48a8-8d66-16c8b380f94d/Decomposed_+revenues_Bat_standalone_one_year.png)

Abbildung 2: Potenzielle Erlöse der cross-market-Strategie von Dezember 2024 bis Dezember 2025, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]

Zur wirtschaftlichen Bewertung eines Batteriespeichers sind insbesondere die potenziellen Erlöse einer cross-market Strategie relevant. Im Dezember 2025 wären in unserem Modell damit Erlöse von knapp 11 k € mit durchschnittlichen aFRR-Leistungspreisen erzielt worden. Davon wären ca. 38 % und damit etwas mehr als im Vormonat in den Großhandelsmärkten erzielt worden, wovon der größte Anteil auf den kontinuierlichen Intraday entfällt. Der Teil der Erlöse, der auf die Regelleistungsmärkte entfällt, wird zu ca. 85 % im positiven und zu ca. 10 bzw. 5 % im FCR und negativen aFRR-Markt verbucht. Der positive aFRR-Markt machte nunmehr wiederholt allein mehr als 50 % der möglichen Gesamterlöse in dieser Strategie aus.

Im Vergleich mit dem Vorjahresmonat (in Abb. 2 ganz links) sieht man zunächst eine Reduktion der Gesamterlöse um knapp 60 %. Darüber hinaus sieht man zum einen eine deutliche absolute Reduktion der Erlöse im Intraday-Auktionsmarkt und kontinuierlichen Intradaymarkt, sowie eine Zunahme im Day-Ahead-Markt. Zum anderen ist eine relative Steigerung der Erlöse in allen Regelleistungsmärkten ersichtlich. In der Summe führte dies dazu, dass es eine Verschiebung hin zu den Regelleistungsmärkten beim Gesamterlös der cross-market Strategie gab (von gut 36 % zu gut 62 %).

Die aktuelle Dominanz des positiven aFRR-Marktes ist nicht mehr auf die Preise an diesem Markt zurückzuführen. Die durchschnittlichen Leistungspreise lagen im positiven aFRR-Markt sogar unter den durchschnittlichen Leistungspreisen im Vorjahr (siehe auch Abbildung 4). Vielmehr ist die im Vergleich geringere Attraktivität der anderen Märkte - insbesondere der Großhandelsmärkte - ausschlaggebend.

Cross-market-Erlöse in Summe über die jeweils letzten 12 Monate

![Rollierende potenzielle Erlöse der cross-market Strategie über jeweils 12 Monate von Januar 2025 bis Dezember 2025, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/ba2c3c5d-0d9c-4b8c-829f-09a1a7614df3/12months_rolling_revenue_cross-market_1225.png)

Abbildung 3: Rollierende potenzielle Erlöse der cross-market Strategie über jeweils 12 Monate von Januar 2025 bis Dezember 2025, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]

Im Unterschied zu Abb. 2 zeigt Abb. 3 die potenziellen Erlöse einer cross-market Strategie eines Batteriespeichers nicht nur für den jeweiligen Monat, sondern rollierend über jeweils 12 Monate. Hier zeigt sich im Zeitverlauf, dass bei der cross-market Strategie die Großhandelsmärkte zunächst einen leicht wachsenden Anteil am Gesamterlös ausmachten, der aber bereits seit Februar kontinuierlich zurückgeht. Im Mai und Oktober sind die rollierenden Gesamterlöse am höchsten. Seit Oktober sind sie wieder rückläufig. Innerhalb der Regelleistungsmärkte sind die Erlöse im negativen aFRR-Markt nach einem Absinken in den Wintermonaten seit März kontinuierlich angestiegen und seit Oktober so gut wie konstant, während die Erlösentwicklung im FCR-Markt stetig rückläufig war und im positiven aFRR-Markt die Erlöse nach einem Anstieg bis März relativ konstant blieben, bevor sie seit September wieder z.T. deutlich gestiegen sind.

Potenzielle Erlöse gehen im Vorjahresvergleich in allen Märkten deutlich zurück

Die Erlöse in allen Märkten und die Erlöse durch die cross-market Strategie erfuhren im Vergleich mit dem Vorjahresmonat einen deutlichen Rückgang – zwischen 30 und 68 %.

![Veränderung der Erlöspotenziale eines stand-alone Batteriespeichers in den verschiedenen Märkten für Dezember 2025 vs. Dezember 2024 [* durchschnittliche Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/29b70218-690e-4166-9b72-0f8067ec46a2/Revenue_comparison_stand-alone+battery+storage_prevyear.png)

Abbildung 4: Veränderung der Erlöspotenziale eines stand-alone Batteriespeichers in den verschiedenen Märkten für Dezember 2025 vs. Dezember 2024 [* durchschnittliche Leistungspreise]

Wesentlich für die unterschiedlichen Erlöse in den Großhandelsmärkten im Vorjahresvergleich sind insbesondere die durchschnittlichen täglichen Spreads bzw. Standardabweichungen an den einzelnen Märkten. Die durchschnittlichen täglichen Spreads sind im Dezember 2025 am Day-Ahead-Markt gegenüber Dezember 2024 gesunken (-33 %), ebenso wie die durchschnittliche tägliche Standardabweichung (-44 %), d.h. es sind weniger und/oder weniger starke Preisschwankungen um den Mittelwert aufgetreten. Mitte Dezember 2024 sind sehr hohe Preise (bis zu > 800 €/MWh) aufgetreten. Bei der Intraday-Auktion lagen die durchschnittlichen Spreads noch deutlicher unter denen im Vorjahresmonat (-53 %), wie auch die durchschnittliche Standardabweichung (-53 %). Im kontinuierlichen Intradayhandel lagen die durchschnittlichen Spreads ebenfalls unter denen des Vorjahresmonat (-60 %), das Gleiche gilt für die durchschnittliche Standardabweichung (-61 %).

Im FCR-Markt lag der Leistungspreis durchschnittlich um 46 % niedriger als im Dezember 2024. Die Potenziale im positiven aFRR-Leistungsmarkt gegenüber dem Vorjahresmonat sahen wie folgt aus: Die durchschnittlichen Leistungspreise lagen im positiven aFRR-Markt im Durchschnitt über den Monat um ca. 30 % unter denen des Vorjahresmonats. Im negativen aFRR-Markt lagen die durchschnittlichen Leistungspreise im Durchschnitt über den Monat um ca. 44 % unter denen des Vorjahresmonats.

Die Details zu dem Modell und den getroffenen Annahmen und Einschränkungen finden Sie hier.

Zusätzliche Erlöspotenziale für 4-h-Systeme in allen Großhandelsmärkten

![Vergleich der potenziellen Erlöse eines stand-alone Batteriespeichers mit einer 4-h-Auslegung vs. 2-h-Auslegung im Dezember 2025 [* durchschnittliche Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/b7f60043-398a-42b5-9ae9-d335407cc922/Revenue_comparison_stand-alone+battery+storage_capacity.png)

Abbildung 5: Vergleich der potenziellen Erlöse eines stand-alone Batteriespeichers mit einer 4-h-Auslegung vs. 2-h-Auslegung im Dezember 2025 [* durchschnittliche Leistungspreise]

Beim Vergleich der Erlöspotenziale für ein 4-h-System zu der aktuell dominierenden 2-h-Auslegung zeigt sich ein unverändertes Bild: Die Potenziale in den einzelnen Großhandelsmärkten (DA, ID-Auktion und ID kont.) lagen um bis zu 65 % höher als bei einem 2-h-System. Da es bei einer Erhöhung der Kapazität zu keiner Veränderung der Potenziale der hier betrachteten leistungsbezogenen Erlöse an den Regelenergiemärkten kommt, sind diese nicht mit abgebildet. Bei einer cross-market Strategie stiegen die möglichen Erlöse um bis zu 18 %.

Die Verdopplung der Kapazität führt in der cross-market Optimierungsstrategie zu einer Verlagerung in die Großhandelsmärkte. Während mit einem 2-h-System bei durchschnittlichen Leistungspreisen ca. 38 % der Gesamterlöse an diesen Märkten erzielt wurden, stieg dieser Anteil beim 4-h-System auf ca. 56 %.

Positiver aFRR-Markt weiter mit dominantem Anteil an cross-market Erlösen

Zusammenfassend lässt sich beobachten, dass der positive aFRR-Markt für Batteriespeicher im Dezember weiter sehr relevant war. Er war wiederholt mit Abstand der bedeutsamste Kerntreiber der Erlöse einer cross-market Optimierung von Batteriespeichern. Sicherlich bestanden weitere Erlöspotenziale am aFRR-Arbeitsmarkt und durch financial trading, die hier aber nicht mitbetrachtet wurden.

Im Februar veröffentlichen wir das nächste Update mit Details dazu, wie sich die Erlöspotenziale von Batteriespeichern im Januar gegenüber dem Vorjahresmonat verändert haben und welche Erlöspotenziale sich daraus für die letzten 12 Monate ableiten lassen.

Sie wollen besser verstehen, was unser Modell kann, haben inhaltliche Rückfragen, Anregungen oder eine Anfrage für ein konkretes Projekt? Kontaktieren Sie uns gerne.

Wenn Sie ein weitergehendes Interesse an Energiepolitik und Marktdesign sowie deren Rückwirkungen auf Geschäftsmodellen im Energiesektor haben, schlagen wir Ihnen auch unser neues Monatsbriefing Regulierung und Marktdesign vor.