Flexible Netzanschlussbedingungen (FCA), dynamische Netzentgelte und ihre Auswirkungen auf stand alone BESS-Erlöse

Analyseergebnisse im Dashboard: Wie Ramping Rates, Kapazitätsbeschränkungen, Hüllkurven und dynamische Netzentgelte die potenziellen Erlöse von Stand-alone Batteriespeichern in 2025 hätten beeinflussen können

Marktüberblick: Zwischen Netzintegration und Erlösdruck

Die Integration von Großbatteriespeichern im deutsche Stromnetz steht zunehmend im Spannungsfeld zwischen netzdienlichem Betrieb und wirtschaftlicher Rentabilität. Während Netzbetreiber verstärkt auf technische Anschlussbedingungen (flexible connection agreements, FCA) setzen – darunter Leistungsgradienten (Ramping Rates), Kapazitätsbeschränkungen für Regelleistung und netzneutrale Betriebshüllkurven –, stellt sich für BESS-Betreiber die zentrale Frage: Wie stark können diese Auflagen die erzielbaren Jahreserlöse reduzieren? Das vorliegende Dashboard analysiert systematisch die hypothetischen Erlöseffekte verschiedener Einschränkungsszenarien auf Basis eines Backtesting-Modells für 2025. Die retrospektive Abschätzung zeigt: Restriktive Netzanschlussbedingungen hätten die potenziellen Erlöse um bis zu 24 % gegenüber einem uneingeschränkten Betrieb reduzieren können – mit erheblichen Implikationen für Investitionsentscheidungen und Handelsstrategien.

Methodische Anmerkungen und Modellgrenzen

Die im Folgenden präsentierten Berechnungen basieren auf dem BatteryBeats-Dashboard und stellen eine retrospektive Ersteinschätzung dar, die darauf abzielt, die hypothetischen Effekte verschiedener Betriebsrestriktionen und regionaler Rahmenbedingungen auf die potenziellen Erlöse von Batteriespeichern im Jahr 2025 abzubilden. Das Modell arbeitet mit perfekter Voraussicht jeweils über den Zeitraum von einem Tag über die tatsächlich eingetretenen Marktpreise in 2025 und berechnet damit theoretische Maximalerlöse unter idealen Bedingungen – eine Rückschau-Analyse, die zeigt, welche Erlöspotenziale unter verschiedenen Restriktionen im vergangenen Jahr hätten realisiert werden können.

Insbesondere die Abschätzung zu den dynamischen Netzentgelten sollte als erste Annäherung verstanden werden: Für die Modellierung wurden die historischen regionalen Redispatch-Abrufe aus 2025 herangezogen und ein vereinfachtes Entgelt von -10 Cent je kWh (bei netzdienlichem Verhalten) bzw. +10 Cent je kWh (bei netzbelastendem Verhalten) angenommen. Die hier gezeigten Ergebnisse dienen daher primär der Orientierung und Sensitivitätsanalyse im Rückblick; für belastbare Wirtschaftlichkeitsrechnungen künftiger Projekte sind standort- und vertragsindividuelle Detailanalysen erforderlich.

Referenzszenario: Uneingeschränkter Betrieb als Benchmark

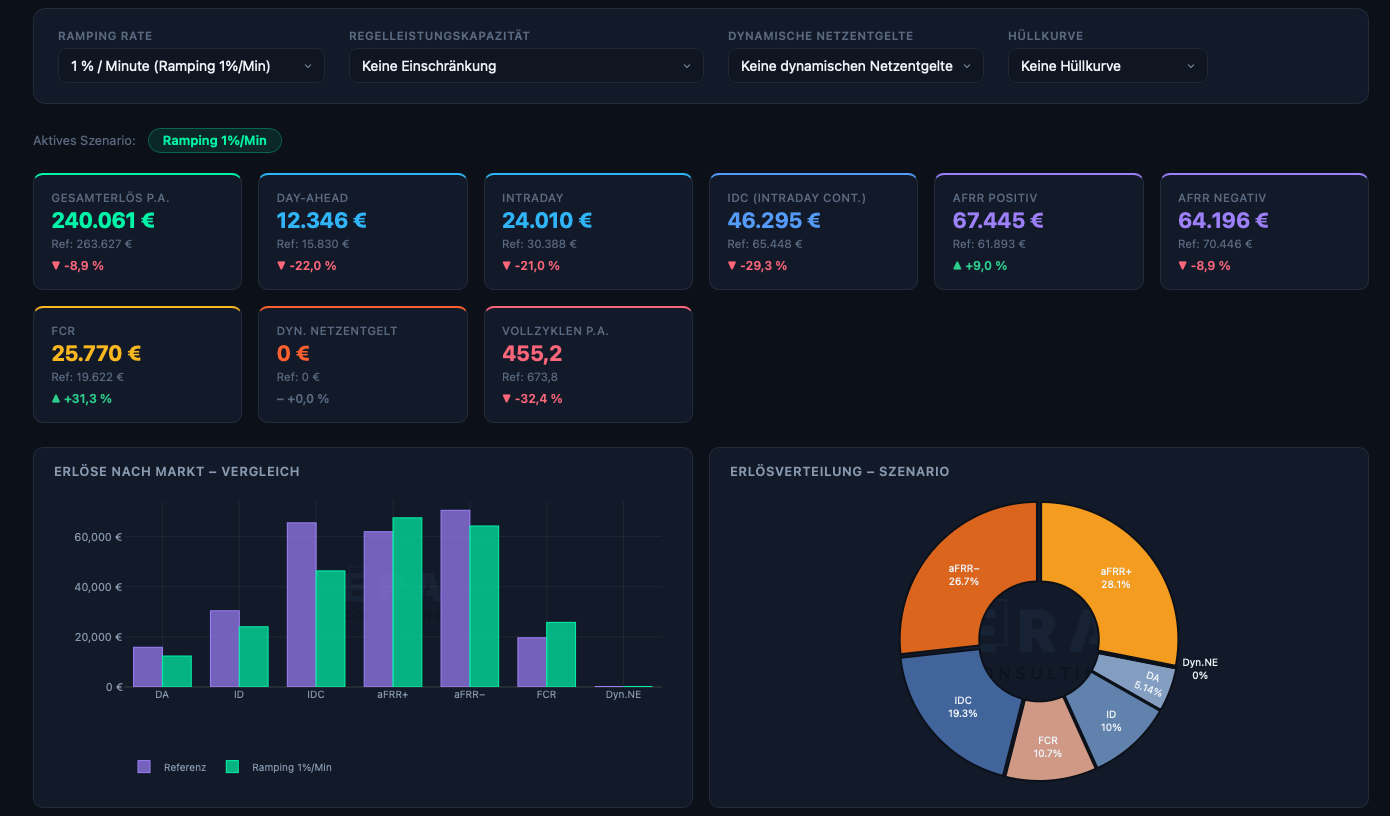

Als Ausgangspunkt der Analyse dient ein 1-MW/2-MWh-Batteriespeicher im hypothetisch uneingeschränkten Betrieb (Baseline-Szenario) mit Ausnahme einer 2-Zyklenbeschränkung pro Tag. Unter der Annahme perfekter Voraussicht über die Marktpreise im Day-Ahead-, Intraday- und Regelleistungsmarkt (FCR, aFRR) über einen Tag hätte die cross-market Optimierung für 2025 einen theoretischen Maximalerlös von 263 k € pro MW ergeben können. Der Speicher hätte dabei knapp 674 Vollzyklen pro Jahr absolviert – ein Indikator für intensive Nutzung über alle Märkte hinweg.

Die potenzielle Erlösstruktur hätte sich auf mehrere Säulen verteilt: Day-Ahead-Handel (ca. 16 k €/MW), Intraday-Handel (30 k €/MW), kontinuierlicher Intraday-Handel (65 k €/MW), aFRR-Leistungsvorhaltung positiv (62 k €/MW), aFRR-Leistungsvorhaltung negativ (70 k €/MW) sowie FCR (20 k €/MW). Diese retrospektive Verteilung unterstreicht die zentrale Bedeutung, die Regelleistungsmärkte und kurzfristiger Handel für die Wirtschaftlichkeit von BESS im deutschen Markt 2025 gehabt hätten – Erkenntnisse, die auch durch Analysen von Regelleistung-Online für diesen Zeitraum bestätigt werden.

Ramping Rate: Restriktive Leistungsgradienten als hypothetische Erlösbremse

Die Ramping Rate beschreibt die maximale Änderungsgeschwindigkeit der Einspeise- oder Entnahmeleistung in % der installierten Leistung pro Minute. Bayernwerk hat diese technische Anforderung (gemäß flexibler Netzanschlussbedingungen, Punkt C.2) im Bereich von 1 bis 10 % pro Minute angesetzt, um Netzrückwirkungen zu minimieren. Das Dashboard zeigt drei Ausprägungen: 1 %/min, 5 %/min und 10 %/min der installierten Leistung des Batteriespeichers.

Die retrospektiven Berechnungen zeigen einen klaren negativen Zusammenhang zwischen Restriktion und potenziellem Erlös: Bei einer sehr restriktiven Ramping Rate von 1 %/min wären die Jahreserlöse um ca. 9 % auf 240 k € pro MW gesunken – ein hypothetischer Verlust von 23,5 k € gegenüber der Baseline. Die durch die Ramping-Begrenzung eingeschränkte Marktbeteiligung zeigt sich auch in der reduzierten Vollzyklenzahl von nur noch ca. 455 pro Jahr. Bei einer zulässigen Rampe von 5 %/min hätte sich der Erlösrückgang auf moderate 1,9 % (-5 k €) verringert, bei 10%/min hätte die Einbuße nur noch 0,4 % (-1 k €) betragen. Nicht berücksicht in den Berechnungen sind bislang Ramping-Kosten, die die Erlösrückgänge noch etwas verstärkt hätten.

Die Ursache der Erlösreduktionen liegt in der reduzierten Flexibilität: Schnelle Preisarbitrage im Intraday-Handel und kurzfristige Positionswechsel zwischen Day-Ahead- und Regelleistungsmärkten wären durch langsame Rampen deutlich erschwert worden. Insbesondere der kontinuierliche Intraday-Markt, der mit 65 k € rund ein Viertel der Baseline-Erlöse ausgemacht hätte, hätte unter eingeschränkter Reaktionsgeschwindigkeit gelitten.

Kapazitätslimit: 30-%-Regel als hypothetische strukturelle Barriere

Die Kapazitätsbeschränkung beschreibt den maximalen Anteil der Batteriekapazität, der je einzelnem Regelenergiemarkt – FCR, aFRR positive und aFRR negativ separat, nicht kumuliert – angeboten werden darf. Im Dashboard werden die Effekte eines Grenzwerts von 30 % gezeigt.

Der potenzielle Effekt wäre substanziell gewesen: Eine Begrenzung auf 30 % der Speicherleistung pro Markt hätte die Jahreserlöse um 14 % auf 226 k € pro MW reduziert – ein hypothetischer Verlust von knapp 38 k € gegenüber der Baseline. Auffällig dabei: Trotz reduzierter Erlöse wäre die Zyklenzahl auf 724 pro Jahr gestiegen, der höchste Wert aller Einzelszenarien. Dies deutet darauf hin, dass der Speicher zwar intensiver genutzt worden wäre, jedoch auf die weniger lukrativen Großhandelsmärkte hätte ausweichen müssen.

Die ökonomische Logik: Kapazitätslimits hätten die vollständige Allokation der Speicherkapazität in hochpreisige Regelleistungsmärkte verhindert (aFRR negativ: 70 k €/MW, aFRR positiv: 62 k €/MW in der Baseline). Stattdessen hätte der Optimizer auf Day-Ahead- und Intraday-Handel zurückgreifen müssen, die im Durchschnitt geringere spezifische Erlöse pro Zyklus hätten generieren können. Für Betreiber hätte dies bedeutet: Kapazitätslimits hätten zu höherem Verschleiß bei gleichzeitig reduzierten Einnahmen geführt.

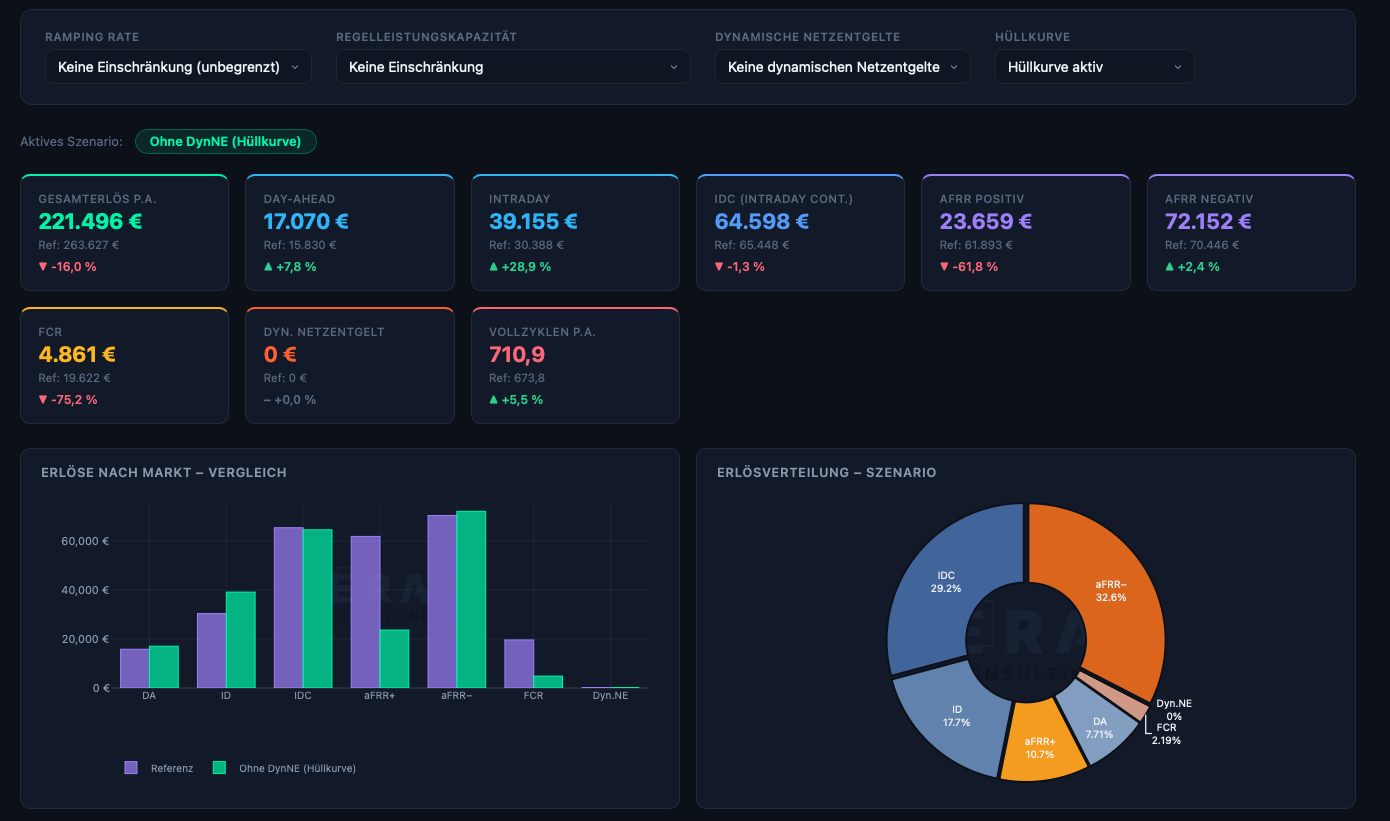

Hüllkurven-Effekt: Beispiel aus PV-geprägtem Bayern

Teil von flexiblen Netzanschlussvereinbarungen (FCA) können zudem Hüllkurven sein, die die die Einspeisung und/ oder den Netzbezug des Speichers in bestimmten Zeiträumen limitieren. Im Modell abgebildet ist eine Annäherung an den netzneutralen Betriebsbereich nach Bayernwerk-Vorgabe für PV-geprägte Regionen. Sie ist daher nur bedingt auf andere Regionen übertragbar.

Die Hüllkurve hätte den Speicherbetrieb auf Zeitfenster und Leistungsbereiche beschränkt, die mit der lokalen PV-Erzeugungscharakteristik kompatibel gewesen wären – ein Konzept, das Bayernwerk 2025 als „netzdienlichen Betrieb" für bestimmte Netzgebiete eingeführt hat. Konkret beinhaltet die Hüllkurve Einspeiserestriktionen in den Mittagsstunden, die je nach Monat in Dauer und Umfang variieren. Zudem beschränkt sie den Netzbezug, insbesondere in den Morgen- und Abendstunden, der je nach Jahreszeit und Werktag und Wochenende variiert.

Die Ergebnisse zeigen, dass allein die Hüllkurvenvorgabe ohne weitere Einschränkungen eine Reduktion der Erlöse um ca. 16 % (auf knapp 222 k €) reduzieren kann.

Dynamische Netzentgelte: Regionale Divergenz und Hüllkurven-Effekt

Die Einführung dynamischer Netzentgelte gehört zu den zentralen Diskussionspunkten im laufenden AgNes-Prozess der Bundesnetzagentur. Das Dashboard zeigt die Ergebnisse mit vier regionalen Szenarien basierend auf den 2025er Daten: Nord, West, Süd (ohne Hüllkurve) und Süd mit Hüllkurve.

Die retrospektiven Ergebnisse zeigen ein ambivalentes Bild: Ohne zusätzliche Betriebseinschränkungen (Hüllkurve) hätten dynamische Netzentgelte die Jahreserlöse signifikant steigern können. In Bayern hätte sich unter den getroffenen Annahmen ein Plus von ca. 10 % auf knapp 290 k € pro MW (+26 k €) ergeben können, in Schleswig-Holstein ca. 8 % auf 285 k € (+21 k €), in NRW gut 7 % auf 283 k € (+19 k €). Diese potenzielle Erlössteigerung wäre aus zusätzlichen Erlösen durch dynamische Tarife von bis zu ca. 40 k € (Bayern), 29 k € (Schleswig-Holstein) und 30 k € (NRW) resultiert.

Der Grund: Dynamische Netzentgelte hätten den Speicherbetrieb in Niedriglast-Zeiten incentiviert und zusätzliche Arbitragemöglichkeiten zwischen Hochlast- und Niedriglastphasen geschaffen. BESS hätten durch gezielte Lastverschiebung Netzentgelte minimieren bzw. zusätzliche Erlöse daraus generieren und gleichzeitig Markterträge maximieren können.

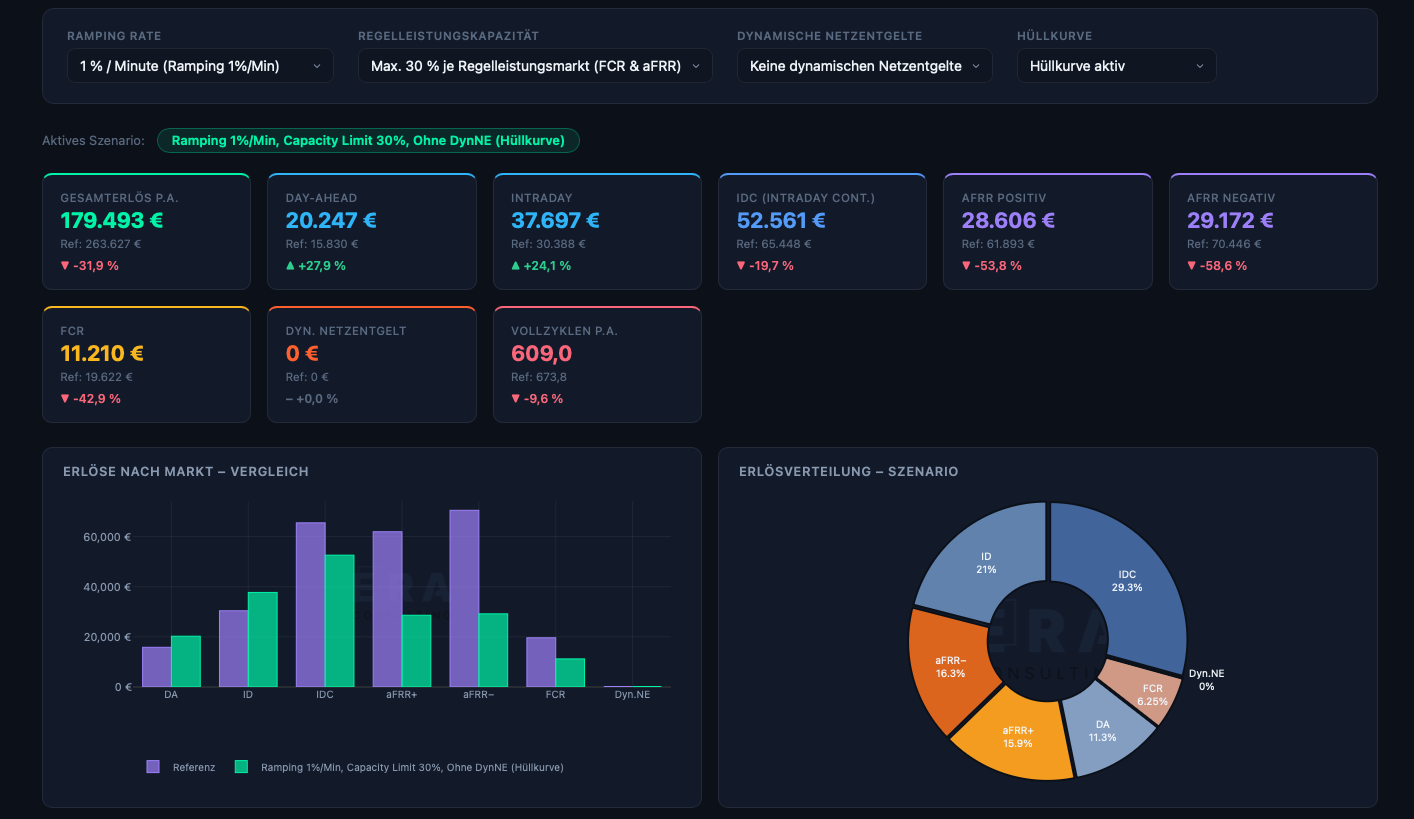

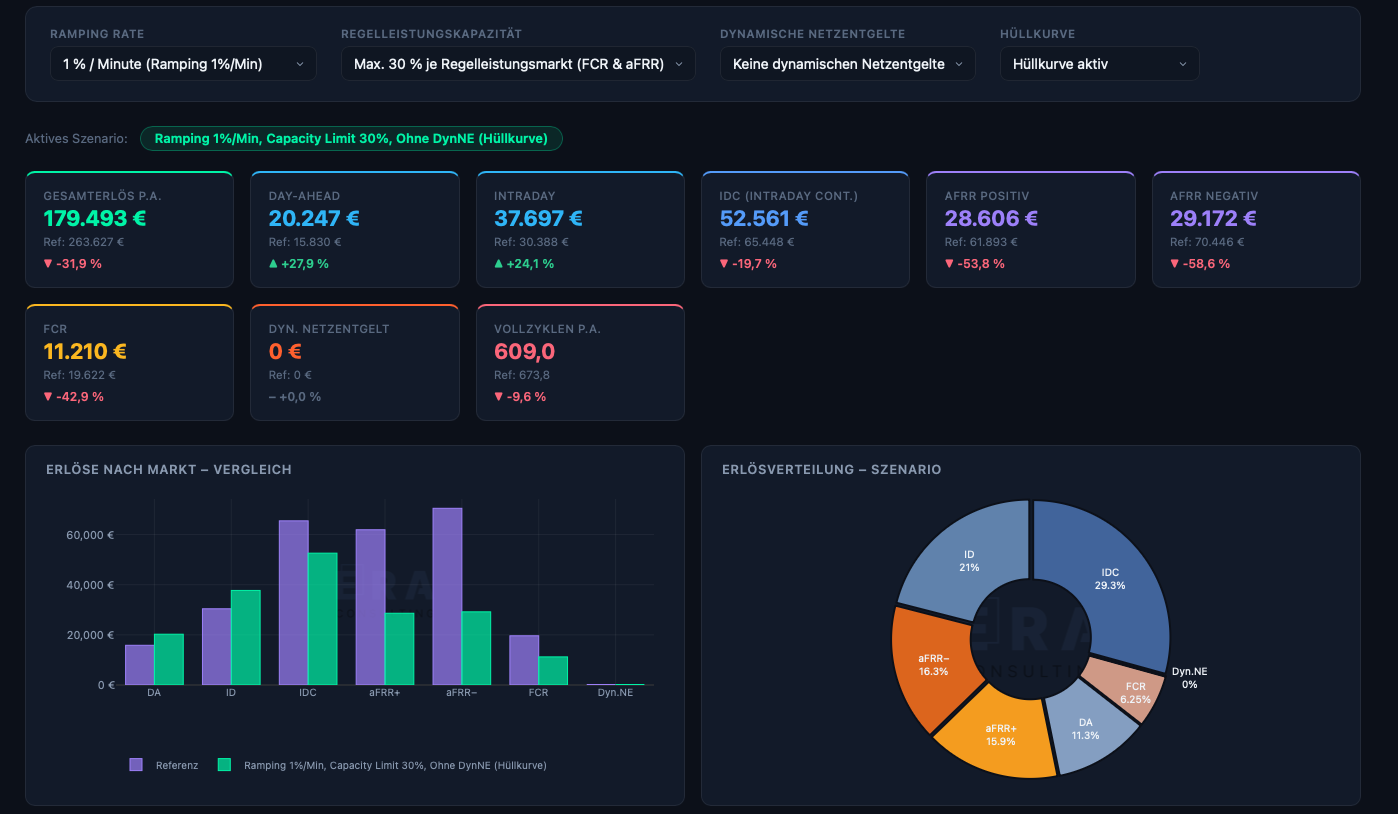

Kumulative Effekte: Hypothetische Worst-Case-Szenarien im Mehrfach-Restriktionsfall

Die betriebswirtschaftlich relevanteste Frage lautet: Was hätte sich ergeben, wenn mehrere Einschränkungen simultan gegriffen hätten? Das Dashboard bildet 48 kombinierte Szenarien ab (Ramping Rate, Kapazitätsbeschränkung, regionale dynamische Netzentgelte, Hüllkurve).

Im ungünstigsten Fall – restriktive Ramping Rate von 1 %/min, Kapazitätsbeschränkung und Hüllkurve – hätten die Jahreserlöse um ca. 32 % auf nur noch knapp 180 k € pro MW einbrechen können – ein hypothetischer Verlust von 84 k € gegenüber der Baseline. Dieser retrospektive Worst Case zeigt, dass restriktive Netzanschlussbedingungen die Wirtschaftlichkeit von BESS fundamental hätten in Frage stellen können. Dynamische Netzentgelte hätten in diesem Fall den Erlösrückgang auf 24 % (ca. 63,5 k € geringer aös in Baseline) begrenzen können.

Auffällig: Selbst in Regionen ohne Hüllkurve (Nord, West) hätte die Kombination aus sehr restriktiver Ramping Rate (1 %/min) und Kapazitätslimit zu Erlösrückgängen von über 16 % geführt – trotz der positiven Effekte dynamischer Netzentgelte.

Umgekehrt zeigt sich retrospektiv: Moderate Ramping Rates (10 %/min) in Verbindung mit regionalen dynamischen Netzentgelten ohne Hüllkurve hätten sogar zu Erlössteigerungen führen können.

Marktkontext 2025/2026: Regulatorische Weichenstellungen und Preisentwicklung

Die Dashboard-Ergebnisse sind vor dem Hintergrund der regulatorischen Entwicklungen 2025 zu interpretieren. Der laufende AgNes-Prozess der Bundesnetzagentur adressiert die zukünftige Netzentgeltsystematik für Batteriespeicher. Formal besteht nach § 118 Abs. 6 EnWG für neue Speicher eine 20-jährige Vollbefreiung von Netzentgelten, doch die BNetzA prüft seit 2025 eine vorzeitige Beendigung dieser Regelung („unechte Rückwirkung").

Auf den Regelleistungsmärkten zeichnete sich 2025 eine strukturelle Veränderung ab: Die präqualifizierte Leistung war in der FCR 2025/2026 leicht zurückgegangen, während Batteriespeicher in der aFRR einen steigenden Marktanteil übernahmen. Die im Dashboard kalkulierten aFRR-Erlöse (zusammen ca. 132 k €/MW in der Baseline) reflektieren diese Attraktivität des Sekundärreservemarkts für BESS im betrachteten Zeitraum.

Gleichzeitig warnte die Branche vor einem „Fadenriss" beim Ausbau: Sollten ab 2026 Netzentgelte für Speicher tatsächlich greifen und gleichzeitig restriktive Netzanschlussbedingungen (wie im Dashboard abgebildet) zur Norm werden, könnten sich viele Großspeicherprojekte nicht mehr rechnen. Die vorliegenden retrospektiven Berechnungen zeigen, dass die hypothetische Kompensation durch dynamische Netzentgelte (ca. 30–40 k € p.a.) bei weitem nicht ausgereicht hätte, um die massiven potenziellen Erlösverluste bei kumulierten Restriktionen (bis zu -63,5 k € pro Jahr) zu decken.

Fazit und Ausblick: Netzintegration als zweischneidiges Schwert

Die Backtesting-Analyse für 2025 zeigt retrospektiv: Netzanschlussbedingungen wären keine technische Nebensächlichkeit gewesen, sondern hätten sich als zentraler Werttreiber für BESS-Investitionen erwiesen. Die potenzielle Spannweite hätte von +10 % Erlössteigerung bei günstigen Rahmenbedingungen (10%/min Ramping, kein Kapazitätslimit, dynamische Netzentgelte ohne Hüllkurve) bis zu -32 % Erlösverlust im ungünstigsten Szenario (1 %/min Ramping, 30 % Kapazitätslimit, Hüllkurve, keine dynamischen Netzentgelte) gereicht.

Mittelfristig entscheidet die regulatorische Entwicklung: Die BNetzA-Entscheidung zur Netzentgeltbefreiung und die Ausgestaltung dynamischer Tarife im AgNes-Prozess werden die BESS-Wirtschaftlichkeit ab 2026 fundamental prägen. Die vorliegende Rückschau-Analyse liefert eine Grundlage für diese Diskussion und zeigt, welche Erlöseffekte unter verschiedenen Restriktionsszenarien im Jahr 2025 hätten eintreten können.

Methodischer Hinweis

Die dargestellten Erlöse basieren auf einem Backtesting-Modell mit perfekter Voraussicht über die tatsächlichen Marktpreise 2025 in Day-Ahead-, Intraday- und Regelleistungsmärkten (FCR, aFRR). Sie repräsentieren theoretische Maximalpotenziale unter cross-market Optimierung und dienen als Benchmarks für die Quantifizierung von Restriktionseffekten in der Rückschau. Reale Handelsergebnisse hätten typischerweise 10–20 % unterhalb dieser Werte gelegen aufgrund von Prognosefehlern, Transaktionskosten und operativen Constraints. Gleichzeitig hätten zusätzliche Erlöse in den Regelarbeitsmärkten und durch Financial Trading erwirtschaftet werden können, die im Modell nicht abgebildet werden. Ramping-Kosten sind im Modell angelegt, wurde in dieser Auswertung jedoch nicht betrachtet.