Battery Beats April 2026: Erlöse von stand-alone Batteriespeichern (BESS)

Wiederholt deutliche Steigerung der Erlöse

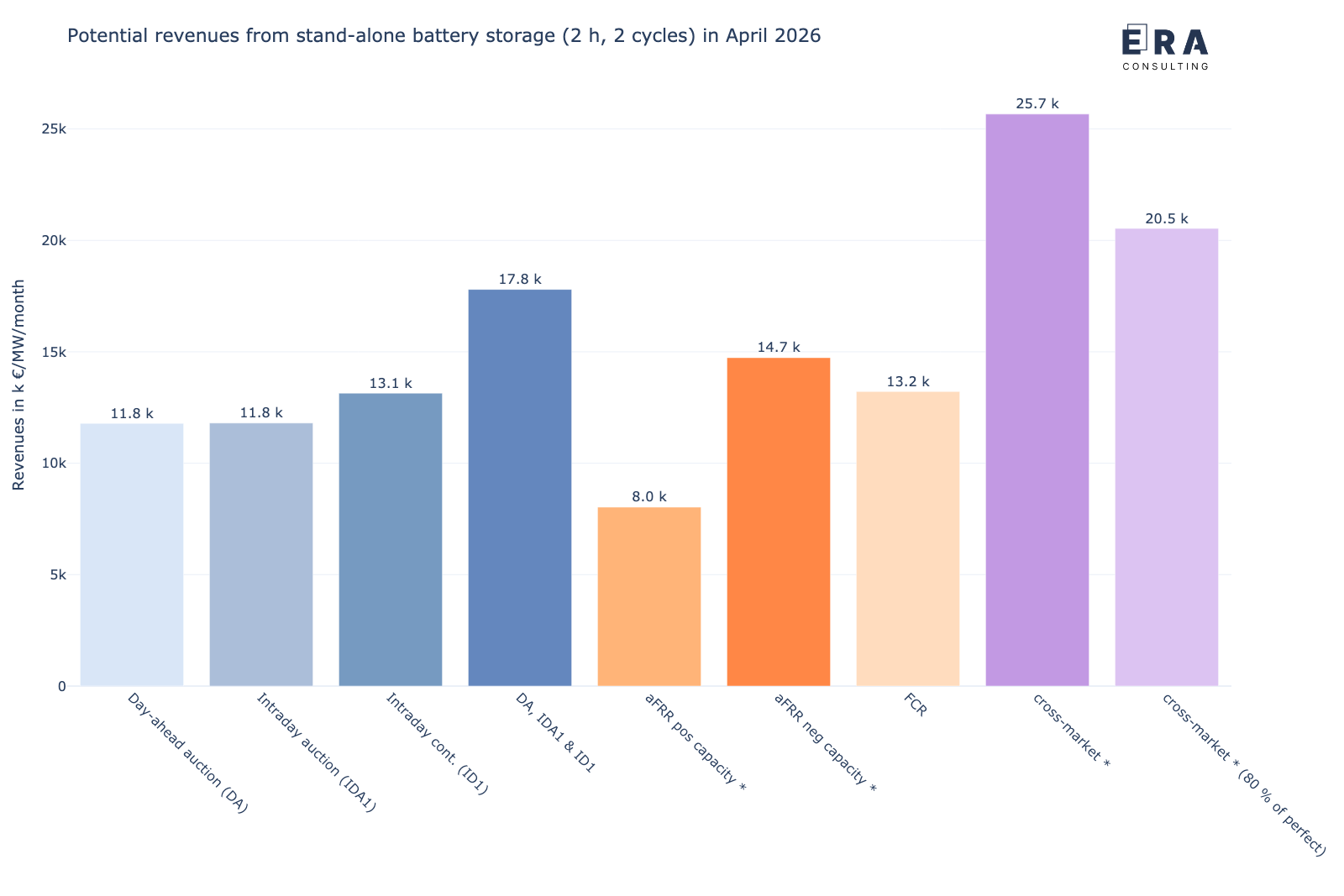

Abbildung 1: Berechnungsergebnisse zu den möglichen Erlösen (backtesting) eines 1 MW/2 MWh Batteriespeichers an den deutschen Strommärkten im April 2026 (Annahmen und Einschränkungen zu den Berechnungen können hier nachgelesen werden) [* durchschnittliche Leistungspreise]

Nach der deutlichen Erholung im März 2026 setzt sich der positive Trend im April fort. Wie die Berechnung mit unserem Optimierungsmodell basierend auf den Preisen in den verschiedenen Strommärkten im März 2026 zeigt, hätte ein Batteriespeicher (1 MW/2 MWh) bei einer cross-market Optimierung und durchschnittlichen Leistungspreisen 27,5 k € erlösen können. Im Vergleich zum März 2026, in dem 18,5 k € erzielt werden konnten, entspricht dies einem Anstieg von 39 %.

Die dargestellten Erlöse bilden die theoretischen Potenziale unter perfekter Voraussicht über jeweils einen Tag ab und stellen damit eine Maximalabschätzung für die betrachteten Märkte dar. Zur Abschätzung eines realistischeren Erlöspotenzials ohne perfekte Voraussicht bilden wir die 80-%-of-perfect-Erlöse zusätzlich ab (Abb. 1 ganz rechts). Erlöse aus financial trading und Aktivierungen im aFRR-Markt bzw. eine Teilnahme am Regelarbeitsmarkt wurden jedoch nicht mitbetrachtet und stellen weitere Erlösoptionen dar.

Im April 2026 zeigt sich bei der Einzelmarktvermarktung, dass die kombinierte Vermarktung über Day-Ahead, Intraday-Auktion und kontinuierlichen Intraday-Markt (DA, IDA1 & ID1) mit 17,8 k € das höchste Erlöspotenzial unter den Großhandelsmärkten erreicht. Der kontinuierliche Intraday-Handel liegt mit 13,1 k € vor der Intraday-Auktion und dem Day-Ahead-Markt (beide 11,8 k €). Im Regelenergiemarkt zeigt sich, dass der negative aFRR-Leistungsmarkt mit 14,7 k € die höchsten Potenziale bietet, gefolgt vom FCR-Markt (13,2 k €) und dem positiven aFRR-Markt (8,0 k €). Die 80-%-of-perfect-Erlöse einer cross-market Strategie liegen bei 20,5 h €.

Cross-market-Erlöse in den letzten 13 Monate im Überblick

![Potenzielle Erlöse der cross-market-Strategie von April 2025 bis April 2026, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/959ffc88-4465-4899-93a5-31c18a7b9d34/Decomposed_+revenues_Bat_standalone_one_year.png)

Abbildung 2: Potenzielle Erlöse der cross-market-Strategie von April 2025 bis April 2026, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]

Zur wirtschaftlichen Bewertung eines Batteriespeichers sind insbesondere die potenziellen Erlöse einer cross-market Strategie relevant. Im April 2026 wären in unserem Modell damit Erlöse von 25,7 k € mit durchschnittlichen aFRR-Leistungspreisen erzielt worden. Davon wären ca. 53 % in den Großhandelsmärkten erzielt worden, wovon der größte Anteil auf den kontinuierlichen Intraday-Markt (6,9 k €) entfällt, gefolgt von der Intraday-Auktion (3,3 k €) und dem Day-Ahead-Markt (3,5 k €). Der verbleibende Teil der Erlöse wird zu ca. 60 % im negativen aFRR-Markt (7,1 k €) verbucht. Der FCR-Markt (4,0 k €) und der positive aFRR-Markt (0,9 k €) machen entsprechend einen geringeren Anteil aus.

Betrachtet man die Erlöse über die letzten 13 Monate (Abb. 2), lässt sich beobachten, dass der April 2026 eine deutliche Erholung gegenüber den Vormonaten darstellt und das Niveau des Vorjahresmonats April 2025 (25,3 k €) nahezu erreicht. Im Vergleich zum Vorjahresmonat (in Abb. 2 ganz links) sieht man eine minimale Steigerung der Gesamterlöse um 1 %. Es zeigt sich eine leicht veränderte Zusammensetzung der Erlöse: Während im April 2025 die Regelleistungsmärkte ca. 49 % der cross-market Erlöse ausmachten, nahm diese Anteil im April 2026 leicht ab auf ca. 47 %. In den Großhandelsmärkten zeigt sich eine Verlagerung: Der Day-Ahead-Markt stieg von 1,7 k € auf 3,5 k € deutlich an, während der kontinuierliche Intraday-Markt von 8,1 k € auf 6,9 k € zurückging.

Cross-market-Erlöse in Summe über die jeweils letzten 12 Monate

![Rollierende potenzielle Erlöse der cross-market Strategie über jeweils 12 Monate von Mai 2025 bis April 2026, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/9b1b0ed9-39a7-4699-a261-dbda7361275c/12months_rolling_revenue_cross-market_0426.png)

Abbildung 3: Rollierende potenzielle Erlöse der cross-market Strategie über jeweils 12 Monate von Mai 2025 bis April 2026, nach Einzelmärkten aufgelöst [* durchschnittliche aFRR-Leistungspreise]

Im Unterschied zu Abb. 2 zeigt Abb. 3 die potenziellen Erlöse einer cross-market Strategie eines Batteriespeichers nicht nur für den jeweiligen Monat, sondern rollierend über jeweils 12 Monate. Die rollierenden Gesamterlöse über 12 Monate belaufen sich im April 2026 auf 254,6 k €, was einem weiteren leichten Rückgang gegenüber dem Vormonat (254,3 k €) entspricht und damit nahezu auf dem Niveau des März verharrt.

Hier zeigt sich im Zeitverlauf, dass bei der cross-market Strategie der Anteil, den die Großhandelsmärkte am Gesamterlös ausmachen, seit Mitte 2025 kontinuierlich zurückging, sich aber zuletzt stabilisiert hat. Innerhalb der Regelleistungsmärkte zeigt sich, dass die Erlöse im negativen aFRR-Markt mit ca. 69 k € auf hohem Niveau verharren. Der FCR-Markt verzeichnet mit ca. 24 k € einen leichten Anstieg. Im positiven aFRR-Markt liegen die Erlöse mit ca. 57 k € auf einem relativ hohen Niveau, wenngleich sie in den letzten Monaten stetig leicht abnahmen. Die Großhandelsmarkterlöse belaufen sich rollierend auf ca. 20 k € (DA), ca. 19 k € (IDA1) und ca. 66 k € (ID1).

Potenzielle Erlöse im Vorjahresvergleich nahezu stabil

![Veränderung der Erlöspotenziale eines stand-alone Batteriespeichers in den verschiedenen Märkten für April 2026 vs. April 2025 [* durchschnittliche Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/7fc58fa6-df41-4b59-b868-e2d7fa67598e/Revenue_comparison_stand-alone+battery+storage_prevyear.png)

Abbildung 4: Veränderung der Erlöspotenziale eines stand-alone Batteriespeichers in den verschiedenen Märkten für April 2026 vs. April 2025 [* durchschnittliche Leistungspreise]

Vergleicht man die potenziellen Erlöse im April 2026 mit denen im Vorjahresmonat (Abb. 4), zeigt sich ein gemischtes Bild. Die Erlöse im Day-Ahead-Markt stiegen deutlich um 21 %, während die Intraday-Auktion um 3 % und der kontinuierliche Intraday-Markt ebenfalls um 3 % zurückgingen. Die Erlöse aus kombinierter Vermarktung über DA, IDA1 und ID1 stiegen um 4 %. Im positiven aFRR-Markt sanken die Erlöse um 28 %, während der negative aFRR-Markt um 4 % zulegte und der FCR-Markt einen deutlichen Anstieg von 13 % verzeichnete. Die cross-market Strategie verzeichnete insgesamt einen Erlösanstieg von 1 %.

Wesentlich für die unterschiedlichen Erlöse in den Großhandelsmärkten im Vorjahresvergleich sind insbesondere die durchschnittlichen täglichen Spreads an den einzelnen Märkten. Die durchschnittlichen täglichen Spreads sind im April 2026 am Day-Ahead-Markt gegenüber April 2025 um 36 % gestiegen, was den deutlichen Erlösanstieg in diesem Markt erklärt. In der Intraday-Auktion stiegen die Spreads leicht um 2,6 %, während sie im kontinuierlichen Intraday-Markt um 5 % zurückgingen. Die Standardabweichung der Preise stieg im Day-Ahead-Markt um 28 %, in der Intraday-Auktion um 18 und auch im kontinuierlichen Intraday-Markt um 13 %. Der Rückgang der IDA1-Erlöse trotz leicht gestiegener Spreads ist darauf zurückzuführen, dass die Preistiefs im April 2026 stärker in den Mittagsstunden konzentriert waren - das Preisprofil zeigt eine tiefere, aber engere Mittagssenke - und der Speicher aufgrund seiner begrenzten Kapazität diese nicht vollständig ausnutzen konnte.

Der deutliche Anstieg der Day-Ahead-Spreads ist auf die zunehmende PV-Einspeisung zurückzuführen, die vermehrt zu Überangebot in den Mittagsstunden und damit zu niedrigen oder negativen Preisen führte, während ausgeprägte Rampen am Morgen und Abend für Preisspitzen sorgten. Die normalisierte PV-Erzeugung lag im April 2026 um 19 % über dem Vorjahreswert. Gleichzeitig stieg die normalisierte Windeinspeisung um 47 % gegenüber dem Vorjahresmonat. Der deutliche Anstieg im FCR-Markt (+13 %) setzt den positiven Trend des März fort. Der Rückgang im positiven aFRR-Markt (−28 %) bei gleichzeitigem Anstieg im negativen aFRR-Markt (+4 %) deutet auf eine Verschiebung der Regelleistungsnachfrage hin, die durch die zunehmende erneuerbare Einspeisung und die damit verbundene Überversorgung in den Mittagsstunden bedingt sein dürfte.

Die Details zu dem Modell und den getroffenen Annahmen und Einschränkungen finden Sie hier.

Vergleich der Erlöse: 4-h- vs. 2-h-Speichersystem

![Vergleich der potenziellen Erlöse eines stand-alone Batteriespeichers mit einer 4-h-Auslegung vs. 2-h-Auslegung im April 2026 [* durchschnittliche Leistungspreise]](https://images.squarespace-cdn.com/content/v1/6030ba894a2da7473468c59d/e6b8128e-eb8b-454c-b0c1-8a9befd3f7ec/Revenue_comparison_stand-alone+battery+storage_capacity.png)

Abbildung 5: Vergleich der potenziellen Erlöse eines stand-alone Batteriespeichers mit einer 4-h-Auslegung vs. 2-h-Auslegung im April 2026 [* durchschnittliche Leistungspreise]

Der Vergleich zwischen einem 4-h-Speichersystem und einem 2-h-Speichersystem zeigt im April 2026 deutliche Unterschiede je nach Vermarktungsstrategie. Bei der reinen Day-Ahead-Vermarktung liegt der Erlösvorteil des 4-h-Systems bei 64 %, bei der Intraday-Auktion ebenfalls bei 64 % und beim kontinuierlichen Intraday-Handel bei 52 %. Die kombinierte Vermarktung über DA, IDA1 und ID1 bringt einen Vorteil von 57 % für das 4-h-System. Bei den Regelleistungsmärkten zeigt sich erwartungsgemäß kein Unterschied, da hier die Leistung und nicht die Energiekapazität vergütet wird. Bei der cross-market Strategie fällt der Erlösvorteil des 4-h-Systems mit 23 % deutlich geringer aus als bei den reinen Großhandelsmarktstrategien. Dies liegt daran, dass die cross-market Strategie im April 2026 zu rund 47 % auf Regelleistungsmärkte setzt, bei denen die Speicherdauer keine Rolle spielt. Für Investoren bedeutet dies, dass die höheren Investitionskosten eines 4-h-Systems bei einer cross-market Strategie weniger stark durch Mehrerlöse kompensiert werden als bei einer reinen Großhandelsmarktstrategie.

Fazit und Ausblick

Der April 2026 markiert mit 25,7 k € eine deutliche Erholung der Erlöspotenziale der cross-market Strategie gegenüber dem Tiefpunkt im Februar (8,3 k €) und übertrifft auch den März (18,5 k €) deutlich. Haupttreiber dieser Entwicklung ist der Anstieg der Preisvolatilität an den Großhandelsmärkten, insbesondere am Day-Ahead-Markt (+36 % bei den Spreads). Die um 47 % höhere normalisierte Windeinspeisung und die um 19 % höhere PV-Einspeisung gegenüber dem Vorjahresmonat führten zu größeren Preisschwankungen. Auch der FCR-Markt verzeichnete mit +13 % einen deutlichen Anstieg. Die rollierenden 12-Monats-Erlöse stabilisierten sich bei 254,6 k €. Für die kommenden Monate ist zu erwarten, dass die Erlöspotenziale stark von der Entwicklung der erneuerbaren Energieerzeugung und den daraus resultierenden Preisvolatilitäten abhängen werden. Für Betreiber von Batteriespeichern bleibt die cross-market Strategie die wirtschaftlich attraktivste Option, wobei die Flexibilität zwischen Großhandels- und Regelleistungsmärkten entscheidend für die Erlösoptimierung ist.

Wir veröffentlichen zeitnah das nächste Update mit Details dazu, wie sich die Erlöspotenziale von Batteriespeichern im Mai gegenüber dem Vorjahresmonat verändert haben und welche Erlöspotenziale sich daraus für die letzten 12 Monate ableiten lassen.

Sie wollen besser verstehen, was unser Modell kann, haben inhaltliche Rückfragen, Anregungen oder eine Anfrage für ein konkretes Projekt? Kontaktieren Sie uns gerne.

Wenn Sie ein weitergehendes Interesse an Energiepolitik und Marktdesign sowie deren Rückwirkungen auf Geschäftsmodellen im Energiesektor haben, schlagen wir Ihnen auch unser neues Monatsbriefing Regulierung und Marktdesign vor.